A maioria das vacinas precisa ser administrada em dose dupla

Os reguladores dos Estados Unidos aprovaram formalmente neste domingo (28/2) a vacina de injeção única da Johnson & Johnson contra o coronavírus, a terceira a ser autorizada no país.

Essa vacina terá potencialmente um alcance ainda maior na luta global contra o coronavírus pois por funcionar com dose única. Mais de 800 milhões de doses foram encomendadas pelo mundo.

A vacina foi criada para ser uma alternativa econômica às vacinas Pfizer e Moderna e pode ser armazenada em uma geladeira em vez de um freezer.

Os testes descobriram que ele evitou doenças graves, mas foi 66% eficaz no geral quando casos moderados foram incluídos.

A vacina é fabricada pela empresa belga Janssen, controlada pela Johnson & Johnson. A empresa concordou em fornecer aos EUA 100 milhões de doses até o final de junho. As primeiras doses podem estar disponíveis para o público dos EUA já na próxima semana.

O Reino Unido, a União Europeia e o Canadá também solicitaram o imunizante, e 500 milhões de doses também foram encomendadas por meio do esquema Covax para abastecer as nações mais pobres.

O Brasil não possui acordos para compra da vacina da Johnson & Johnson.

O presidente Joe Biden saudou a aprovação como "uma notícia empolgante para todos os americanos e um desenvolvimento encorajador", mas advertiu que "a luta está longe do fim".

"Apesar de celebrarmos as notícias de hoje, peço a todos os americanos - continuem lavando as mãos, permaneçam socialmente distantes e continuem usando máscaras", disse ele em um comunicado.

CRÉDITO,PA WIRE

Legenda da foto,

A médica. Claire Cole, do sistema púlico de saúde do Reino Unido, foi voluntária no ensaio de Fase 3 da vacina da Janssen, empresa da Johnson & Johnson

"Como já disse muitas vezes, as coisas ainda devem piorar novamente à medida que novas variantes se espalham e a melhoria atual pode ser revertida."

A autorização da Food and Drug Administration (FDA) dos EUA veio depois que um comitê externo de especialistas apoiou por unanimidade a vacina na sexta-feira.

Os resultados de testes conduzidos nos EUA, África do Sul e Brasil mostraram que ela é mais de 85% eficaz na prevenção de doenças graves e 66% eficaz em geral quando casos moderados foram incluídos.

Notavelmente, não houve mortes entre os participantes que receberam a vacina e nenhuma internação hospitalar após 28 dias após a vacina.

A proteção geral foi menor na África do Sul e no Brasil, onde as variantes do vírus se tornaram dominantes, mas a defesa contra doenças graves ou críticas era "similarmente alta".

Foram encomendadas:

União Europeia - 200 milhões de doses

EUA - 100 milhões de doses

Canadá - 38 milhões de doses

Reino Unido - 30 milhões de doses

Nações Covax - 500 milhões de doses

No Brasil, o Plano Nacional de Operacionalização de Vacinação contra a Covid-19, elaborado em dezembro pelo governo federal, citava a expectativa de obter 38 milhões de doses dessa vacina a partir do segundo trimestre, mas por enquanto isso está estipulado apenas por um memorando de entendimento - nenhuma compra foi de fato efetivada.

Dose única

O fato de funcionar em dose única e poder ser guardada em uma geladeira comum, enquanto outras precisam de armazenamento superfrio, significa que a vacina da empresa pode ter um papel significativo em todo o mundo.

"Uma vacina em dose única é considerada pela Organização Mundial da Saúde (OMS) a melhor opção em cenários de pandemia", disse Paul Stoffels, diretor científico da Johnson & Johnson.

Ele acrescentou que a vacina pode "proteger potencialmente centenas de milhões de pessoas dos resultados graves e fatais da covid-19".

A meta da empresa é fabricar 1 bilhão de doses neste ano.

Produção

A vacina da Johnson & Johnson usa um vírus do resfriado comum que foi desenvolvido para ser inofensivo.

Em seguida, ela carrega parte do código genético do coronavírus para o corpo, mas de maneira segura. Isso é suficiente para o corpo reconhecer a ameaça e, então, aprender a combater o coronavírus.

O mecanismo treina o sistema imunológico do corpo para lutar contra o coronavírus quando encontra o vírus de verdade.

O processo é semelhante à abordagem usada na vacina desenvolvida pela Universidade de Oxford e pela empresa AstraZeneca.

"Um regime de dose única com início rápido de proteção e facilidade de entrega e armazenamento oferece uma solução potencial para alcançar o maior número de pessoas possível. A capacidade de evitar hospitalizações e mortes mudaria o jogo no combate à pandemia", afirmou Mathai Mammen, da empresa belga Janssen.

Os resultados são baseados em quase 44 mil pessoas que participaram dos testes, inclusive no Brasil.

A partir das 12h desta segunda-feira, serão abertas novas vagas para agendamento da vacina para idosos com 76 anos ou mais, contemplados atualmente

FOTO: REPRODUÇÃO

A população do Distrito Federal ganhará mais uma opção para agendar a primeira ou a segunda doses da vacina contra a covid-19. Segundo a Secretaria de Saúde do DF, a partir das 12h desta segunda-feira (1º/3), além do site, que disponibilizará mais vagas para agendamento, o Disque Saúde 160, opção 2, é outra alternativa para agendar.

Atualmente, a campanha de vacinação contra o novo coronavírus contempla idosos com 76 anos ou mais. A pasta recomenda que os brasilienses deem preferência ao agendamento nos dois canais para evitar filas e aglomerações.

Aqueles que não conseguirem agendar poderão procurar as unidades básicas de saúde (UBSs), que oferecem o imunizante. Segundo o órgão, serão enviadas diariamente 1,5 mil doses extras que serão divididas entre os postos integrantes da campanha.

Os postos de drive-thru atenderão exclusivamente pessoas que agendaram pelo site ou pelo Disque Saúde. De acordo com informações da secretaria, no primeiro dia de vacinação do grupo de idosos de 76 a 78 anos, na última sexta-feira (26), 10,8 mil pessoas foram imunizadas.

Para esta segunda-feira, 5.940 pessoas marcaram para se vacinar. Em nota, a Secretaria de Saúde pediu calma à população e informou que “há doses de vacina para todos os integrantes do público-alvo definidos até o momento”. Dados da Codeplan (Companhia de Planejamento do Distrito Federal) revelam que 23.061 pessoas de 76 a 78 anos vivem na capital federal.

1 kg de costela bovina ( ou outra carne , em pedaços grandes, de sua preferencia)

1/2 kg de linguiça toscana

NÃO VAI SAL, ÓLEO E NEM TEMPERO (leia o restante da receita para entender o por quê)

Etapa I : Muito importante: Faça vários furinhos na linguiça e na carne com a ponta da faca, isso é essencial para liberação de liquido e gordura durante o cozimento e também para fazer a troca de sabores. Procure colocar a carne lado a lado com a linguiça dentro da panela, fazendo camadas.

A receita original é encerrada aqui com o cozimento! É isso mesmo! Não coloca tempero, NÃO COLOCA SAL, nadica de óleo ou água, é o que faz parecer uma mágica no final! Fica ótima, eu garanto!

Se quiser, já pode passar direto para Etapa II COZINHAR.

Como a gente sempre gosta de incrementar, e não contenta com nada 100% prático, vou dar a receita de um molhinho barbecue, que fica mais que especial! Mas lembrando que não é necessário acrescentar mais nada aqui, é tudo opcional! A receita verdadeira só vai carne e linguiça, o segredo é a forma de cocção!

Para os não contentes, como eu, de receitas simples rsrs, continuando…

Molho Barbecue

Misture:

1/4 de xícara de shoyo

1 colher (sopa) de catchup

1 colher (sopa) de água

2 dentes de alho amassados

Modo de Preparo do Molho:

Misture tudo e coloque sobre a carne que deverá estar dentro da panela.

Etapa II: Cozinhar

Tampe a panela de pressão, deixe em fogo alto até começar a chiar. Depois abaixe o fogo e deixe cozinhando EXATAMENTE 40 minutos. Nessa hora é importante usar o timer do fogão ,para não passar do tempo e correr o risco de queimar.

Retire do fogo e tire a pressão embaixo d’água.

Prontinho!!! Você vai encontrar uma carne dourada e suculenta, perfeita para ir direto pra mesa, sem ter refogado nada, colocado óleo, simplesmente tudo dentro da panela e os 40 minutinhos cozinhando! O que é melhor, com gostinho de churrasco!

Pode servir com salada de folhas ou de batatas, farofa e molho vinagrete!

Amo muito essa receita, é com muito carinho que disponibilizo aqui. Espero que vocês façam e refaçam várias vezes, que ela seja parte da seleção das “favoritas” do caderninho de vocês!

Bata todos os ingredientes no processador até que fique bem misturado. Distribua em uma forma de fundo removível e reserve.

Recheio:

1 xícara de chá de creme de leite fresco

3 colheres de sopa de açúcar

450g de cream cheese

1 lata de leite condensado

1 colher de chá de extrato de baunilha

12 paçocas tipo “rolha”

Bata o creme de leite fresco e 2 colheres de sopa de açúcar até ficar em ponto chantilly. Reserve. Bata o cream cheese até ficar em uma textura aerada, adicione aos poucos o leite condensado, o extrato de baunilha. Junte com a mistura de chantilly e misture tudo até ficar bem uniforme. Amasse a paçoca e incorpore à mistura do cheesecake até ficar homogêneo. Recheie a massa com a mistura. Cubra com papel filme e leve ao freezer por uma hora ou até ficar firme (eu precisei deixar a noite inteira no freezer).

Cobertura:

1 lata de leite condensado

2 colheres de manteiga

3 colheres de chocolate em pó

Espere a torta endurecer para iniciar este passo.

Misture todos os ingredientes em uma panela. Cozinhe em fogo médio misturando até engrossar (cerca de 10 minutos). Distribua por cima do cheesecake (se ficar muito grosso, tente dissolver o brigadeiro com um pouco de leite).

Decore com raspas de chocolate e paçoca triturada. Cubra e mantenha congelado até servir.

A incapacidade total de gerir as despesas pessoais e familiares – fenômeno conhecido como superendividamento – é um quadro tão conhecido quanto atual na vida econômica do brasileiro. De acordo com o relatório Endividamento de Risco no Brasil, publicado pelo Banco Central em junho do ano passado, pelo menos 4,6 milhões de pessoas eram classificadas como devedores de risco.

Para entrar nesse grupo, segundo o BC, o tomador de crédito deve se encaixar em pelo menos um de quatro critérios: inadimplemento superior a 90 dias no pagamento de empréstimos; comprometimento da renda mensal com o pagamento das dívidas acima de 50%; uso simultâneo de cheque especial, crédito pessoal e crédito rotativo; e renda mensal disponível abaixo da linha da pobreza.

Os motivos para que uma pessoa chegue ao estágio avançado de endividamento são múltiplos, e vão desde causas imprevisíveis – como a perda do emprego – a razões de índole psicológica – como a falta de reflexão na hora de decidir pela compra de um bem. Do lado das soluções, normalmente, são citados programas de educação financeira e consumo consciente, mas também medidas para a ampliação das políticas de renegociação de dívidas.

Sejam quais forem as origens ou as soluções, fato é que muitas das situações que envolvem o superendividamento batem às portas do Poder Judiciário, especialmente enquanto não há uma legislação específica para o problema no Brasil. O Superior Tribunal de Justiça (STJ) já precisou se debruçar sobre várias questões importantes nesse tema, como a possibilidade de comprometimento da renda de subsistência por dívidas e a situação de vulnerabilidade dos consumidores idosos.

Limitação de desconto

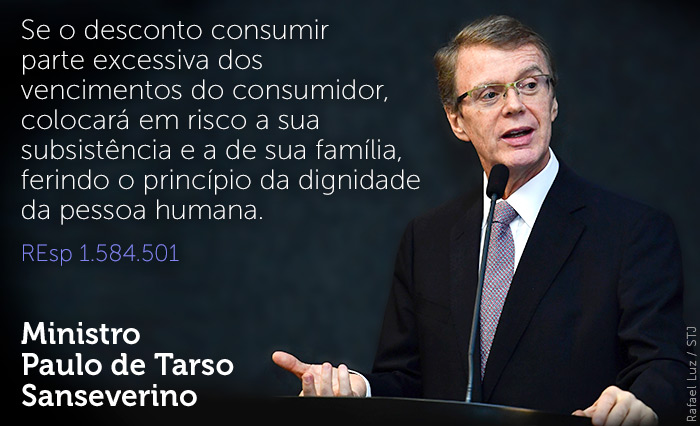

No REsp 1.584.501, a Terceira Turma analisou a possibilidade de manutenção de desconto de empréstimo consignado cuja parcela representava quase a totalidade dos rendimentos do devedor. O recurso especial foi interposto pela instituição financeira depois do julgamento procedente da ação revisional em primeira e segunda instâncias.

O relator do recurso, ministro Paulo de Tarso Sanseverino, destacou que o fenômeno do superendividamento tem sido uma preocupação do direito do consumidor em todo o mundo, decorrente da imensa facilidade de acesso ao crédito atualmente.

Segundo o ministro, alguns sistemas jurídicos já alcançaram soluções legislativas para resolver a situação, a exemplo do direito francês, cujo Código Civil prevê um período para que o devedor possa quitar suas obrigações – dependendo do caso, é possível obter um prazo de moratória de até dois anos. No Brasil, lembrou o relator, está em tramitação um projeto de lei (PL 3.515/2015) que dispõe sobre o superendividamento do consumidor e prevê medidas judiciais para garantir o mínimo existencial às pessoas endividadas.

Apesar da autonomia privada que regula as relações contratuais, o ministro Sanseverino ponderou que esse princípio não é absoluto, estando submetido a outros – em especial o princípio da dignidade da pessoa humana.

No caso dos autos, ele reforçou que havia risco evidente à subsistência do consumidor. Por isso, com base na jurisprudência do STJ, o relator entendeu ser o caso de limitar em 30% os descontos na conta-corrente utilizada para o recebimento do salário do devedor.

Débito em conta

Já no REsp 1.586.910, a Quarta Turma analisou ação em que um policial militar questionava o débito, em sua conta bancária, de aproximadamente 50% de seus proventos, em decorrência de contrato de crédito para a quitação de dívidas anteriores. Segundo o cliente, esse desconto seria excessivo e estaria comprometendo valores que seriam utilizados para a subsistência da família.

O Tribunal de Justiça de São Paulo (TJSP) entendeu que, embora o contrato de crédito tenha sido pactuado livremente pelo cliente com o banco, o valor da parcela cobrado em sua conta deveria ser limitado a 30% dos vencimentos líquidos, nos termos da Lei 10.820/2003. Para o TJSP, essa solução permitiria o pagamento do empréstimo, ainda que de forma mais dilatada, preservando a boa-fé do contrato e evitando o superendividamento.

O ministro Luis Felipe Salomão, relator, explicou inicialmente que o caso dos autos não se enquadraria como consignação em folha de pagamento – modalidade em que é permitido, como regra, o desconto de até 30% do salário do funcionário público. Citando lições da doutrina, o ministro apontou que o percentual de 70% é aquele imaginado como o mínimo existencial – o mínimo para que o devedor possa viver de forma digna, sem cair no superendividamento.

O relator também ressaltou que, no âmbito do direito comparado, não é possível extrair experiência similar àquela gerada pela jurisprudência até então, em que havia a limitação da cobrança de prestação contratual em conta-corrente com o objetivo de evitar o superendividamento.

"No Brasil, à míngua de novas disposições legais específicas, há procedimento, já previsto no ordenamento jurídico, para casos de superendividamento ou sobre-endividamento – do qual podem lançar mão os próprios devedores –, que é o da insolvência civil", afirmou o ministro.

Em seu voto, Salomão defendeu que, ao contrário do entendimento do TJSP, a limitação imposta com o objetivo de solucionar o superendividamento opera no sentido oposto, já que pode eternizar a obrigação de pagamento, levando à chamada amortização negativa do débito, com aumento mensal do saldo devedor.

"Outrossim, significa, a meu juízo, restrição à autonomia privada, pois, não sendo desconto forçoso em folha, não é recomendável estabelecer, estendendo indevidamente regra legal que não se subsume ao caso, limitação percentual às prestações contratuais, sob pena de dificultar o tráfego negocial e resultar em imposição de restrição a bens e serviços, justamente em prejuízo dos que têm menor renda", concluiu o ministro ao dar provimento ao recurso do banco e julgar improcedente a ação.

Militares

No caso dos militares, entretanto, a Primeira Turma considerou que o ordenamento jurídico atual permite o desconto de empréstimo consignado até o limite de 70% da remuneração.

De acordo com o ministro Sérgio Kukina, ao contrário do que foi estabelecido pela legislação em relação aos trabalhadores vinculados ao regime da CLT (Lei 10.820/2003) e aos servidores públicos civis (Lei 8.112/1990 e Decreto 6.386/2008), as normas aplicáveis aos militares – em especial a Medida Provisória 2.215/2001 – não fixaram um limite específico para empréstimos em folha de pagamento, prevendo somente que o integrante das Forças Armadas não poderá receber quantia inferior a 30% da remuneração ou dos proventos.

Dessa forma, apontou o ministro, o limite de descontos em folha do militar das Forças Armadas corresponde ao máximo de 70% da sua remuneração, aí incluídos os descontos obrigatórios (artigo 15 da MP 2.215/2001) e os descontos autorizados (artigo 16 da MP).

Além disso, o ministro lembrou que, nos termos do artigo 14 da MP, os descontos obrigatórios terão prioridade sobre os autorizados. "Isso significa dizer que a parcela da remuneração disponível para empréstimos consignados será aferida, em cada caso, após o abatimento dos descontos considerados obrigatórios, de modo que o militar das Forças Armadas não receba quantia inferior a 30% da sua remuneração ou proventos", concluiu (AREsp 1.386.648).

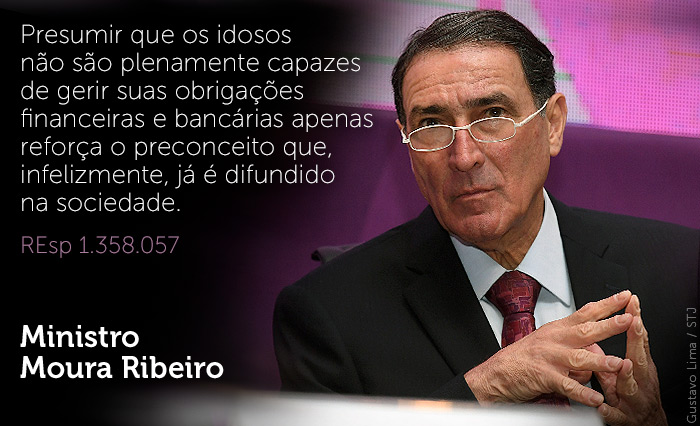

Idoso não é tolo

Um público normalmente relacionado ao superendividamento é o dos idosos, os quais, muitas vezes, são atraídos por condições mais vantajosas para a obtenção de crédito e, na falta de planejamento financeiro adequado, podem ser levados ao descontrole das dívidas.

Essa situação foi discutida no REsp 1.358.057, que teve origem em ação civil pública na qual o Ministério Público Federal (MPF) buscava a anulação de contrato de cartão de crédito sênior oferecido por um banco. Segundo o MPF, o cartão – direcionado a aposentados e pensionistas – permitia o débito automático do valor mínimo da fatura, de forma que o saldo remanescente, se não fosse pago no vencimento, ficava sujeito a encargos que chegavam a 11% ao mês.

O Tribunal Regional Federal da 4ª Região (TRF4) considerou que o sistema adotado pelo cartão sênior causava dúvidas ao consumidor idoso e favorecia o superendividamento. Para o TRF4, os idosos, categoria hipervulnerável de consumidores, teriam discernimento menor do que a população em geral.

Relator do recurso especial do banco, o ministro Moura Ribeiro entendeu não ser possível presumir, de forma geral e abstrata, que todos os idosos sejam intelectualmente débeis e, por isso, vítimas fáceis da estratégia de contratação da instituição financeira. Nesse sentido, o relator apontou que o eventual superendividamento de algum consumidor deveria ser analisado em processo individual, e não em ação coletiva.

Negar a aposentados e pensionistas a possibilidade de contratar um cartão de crédito com as características do cartão sênior, em vez de promover igualdade, acaba por cercear, de forma indevida, a liberdade contratual que lhes deveria ser preservada – declarou o ministro ao restabelecer a sentença que julgou improcedente a ação civil pública.

Idade-limite

Também a respeito do consumidor mais idoso, no REsp 1.783.731, a Terceira Turma analisou ação civil pública promovida pelo MPF contra a Caixa Econômica Federal (CEF) em razão da política adotada pela instituição financeira de restringir a contratação de empréstimos consignados para pessoas cuja idade, somada com o prazo do contrato, ultrapasse 80 anos.

Em sua defesa, a CEF alegou, entre outros pontos, que o objetivo dessa cautela na contratação era evitar o superendividamento dos consumidores idosos. Além disso, a instituição citou estudos que apontavam a fragilidade de alguns idosos diante de pressões familiares para a obtenção de empréstimos.

A relatora do recurso especial, ministra Nancy Andrighi, explicou que a adoção do critério etário para distinguir o tratamento da população em geral é válida quando é adequadamente justificada e fundamentada no ordenamento jurídico, avaliando-se sua razoabilidade diante dos princípios da igualdade e da dignidade da pessoa humana.

Como exemplo, a ministra citou a obrigatoriedade do regime de separação de bens no casamento da pessoa maior de 70 anos, prevista pelo artigo 1.641 do Código Civil.

"No particular, isso quer dizer que não constitui causa da discriminação etária o fator negativo (abusivo) de desrespeito à pessoa por sua simples condição de idosa, mas o reconhecimento de outros fatores justificáveis e razoáveis da limitação ao crédito perante o mercado em geral", disse a ministra ao manter a improcedência da ação civil pública.

Cadastro de passagem

No REsp 1.726.270, o tema do superendividamento foi analisado pela Terceira Turma ao julgar a validade do chamado "cadastro de passagem" ou "cadastro de consultas anteriores", banco de dados em que comerciantes registravam consultas feitas sobre o histórico de crédito de consumidores com quem tivessem realizado tratativas ou dos quais houvessem solicitado informações gerais sobre condições de financiamento ou crediário.

Segundo o Ministério Público da Bahia – autor da ação civil pública contra a Câmara de Dirigentes Lojistas de Salvador –, o Código de Defesa do Consumidor (CDC) permite a formação de bancos de dados de consumidores, mas apenas com informações limitadas e objetivas sobre a pessoa a quem se destina o crédito.

Para o MP, os cadastros de passagem não se enquadrariam nesses parâmetros, por permitirem a reunião de dados com alta carga de subjetividade, já que não estariam vinculados, necessariamente, à análise de risco do crédito ao consumidor.

Entretanto, no voto que foi acompanhado pela maioria da turma, o ministro Villas Bôas Cueva entendeu que os bancos de dados desse tipo constituem uma ferramenta importante para a prevenção de práticas fraudulentas.

Segundo o ministro, o cadastro "permite que, a partir da constatação de inusitada mudança no comportamento recente do titular do CPF ou CNPJ consultado, o fornecedor solicite deste acurada comprovação de sua identificação pessoal ou proceda com maior cautela ao verificar potencial situação de superendividamento".

Por isso, o ministro entendeu que o cadastro de passagem é um banco de dados de natureza neutra, que, por isso, está subordinado – como qualquer outro cadastro de consumo – às exigências previstas pelo artigo 43 do CDC.

No caso dos autos, apesar de apontar que a mantenedora do cadastro de passagem não providenciou a comunicação prévia aos consumidores que tiveram seus dados incluídos no banco – o que obriga a responsável a se abster de divulgar essas informações –, o ministro Cueva concluiu que não seria o caso de estabelecer condenação a título de danos morais coletivos, porque não ficou demonstrado que a ilegalidade tenha produzido "sofrimentos, intranquilidade social ou alterações relevantes na ordem extrapatrimonial coletiva".

28/02/2021 14h56 - Atualizada hoje 15h15 Por Aline Saavedra (SEGUP)

Foto: Pedro Guerreiro / Arquivo Ag.ParáO Pará é responsável por mais de 94% da produção nacional do açaí, é o maior produtor do Brasil, segundo pesquisa realizada pelo Instituto Brasileiro de Geografia e Estatística (IBGE) em 2019. No passado, os vendedores do fruto eram vítimas de assaltos nos rios da região, após fortes investimentos e ações preventivas e de repressão da segurança pública a realidade está mudando.

De acordo com dados da Secretaria Adjunta de Inteligência e Análise Criminal da Secretaria de Segurança Pública e Defesa Social do Pará (Segup) no mês de janeiro deste ano, não houve nenhum registro de crimes contra embarcações na Região Metropolitana de Belém (RMB). Somente na Capital, existem mais de 35 ilhas, em todas há o cultivo do açaí para comercialização. Em janeiro do ano passado, houve nove registros deste tipo de crime. Os números apontam uma redução de 100% nos casos, ao comparar os meses de janeiro de 2020 e 2021. Ainda segundo as estatísticas, em janeiro de 2020, três casos de roubo de embarcações envolviam vendedores do fruto na RMB. No mesmo período deste ano, não houve nenhum registro desse tipo de crime, o que resulta em uma redução de 100% das ocorrências.

Foto: DivulgaçãoO diretor do Grupamento Fluvial da Segurança Pública (Gflu), Arthur Braga, explicou que os roubos aos produtores de açaí geralmente acontecem quando os vendedores estão retornando com dinheiro da venda feita na Capital. “Existem mais de 35 ilhas pertencentes a Belém, todas elas com ribeirinhos que tiram do fruto o sustento da família. Então, evitar com que roubos como esses aconteçam é, além de uma ação de segurança pública, garantir a cidadania, a geração de renda e até mesmo o alimento na mesa”. Ressaltou.

Prevenção - Operação Tarrafa, que ocorreu de 12 a 17 de fevereiro, buscou intensificar o patrulhamento nos rios, e contribuir para o seguimento da redução dos índices. O barco André Luiz é a base para a Delegacia Fluvial e Companhia Independente de Polícia Fluvial da Polícia Militar, e se posiciona estrategicamente durante a ação.

“A base tem como objetivo dar visibilidade à população ribeirinha e ao tráfego fluvial, servindo de referência para a população nos casos de emergências e nos atendimentos de ocorrências”, pontua Bruno Anaissi, coordenador de Operações do Gflu.

Foto: Ricardo Amanajás / Ag. Pará

Investimento - A primeira lancha blindada do Pará também é utilizada pelo GFLu, e conta com tripulação exclusiva e capacitada para agir em ações ostensivas. O investimento total na construção da embarcação, levando em consideração os aspectos locais, ultrapassou mais de R$ 2 milhões, todo do Tesouro estadual.

A “Aruanã” é equipada com aparelhos de tecnologia avançada, como visão noturna, visão termal, sonar e radar, que permitem uma atuação mais ostensiva, especialmente no enfrentamento a organizações criminosas e grupos que agem fortemente armados, garantindo assim maior segurança à atuação das polícias, resguardando a vida dos agentes e possibilitando resultados mais eficazes às operações fluviais.

No caso dos autos, ele reforçou que havia risco evidente à subsistência do consumidor. Por isso, com base na jurisprudência do STJ, o relator entendeu ser o caso de limitar em 30% os descontos na conta-corrente utilizada para o recebimento do salário do devedor.

No caso dos autos, ele reforçou que havia risco evidente à subsistência do consumidor. Por isso, com base na jurisprudência do STJ, o relator entendeu ser o caso de limitar em 30% os descontos na conta-corrente utilizada para o recebimento do salário do devedor. Negar a aposentados e pensionistas a possibilidade de contratar um cartão de crédito com as características do cartão sênior, em vez de promover igualdade, acaba por cercear, de forma indevida, a liberdade contratual que lhes deveria ser preservada – declarou o ministro ao restabelecer a sentença que julgou improcedente a ação civil pública.

Negar a aposentados e pensionistas a possibilidade de contratar um cartão de crédito com as características do cartão sênior, em vez de promover igualdade, acaba por cercear, de forma indevida, a liberdade contratual que lhes deveria ser preservada – declarou o ministro ao restabelecer a sentença que julgou improcedente a ação civil pública.